2019年全球及中国半导体测试设备行业市场结构、空间测算及企业格局分析

产业信息网 微电子制造

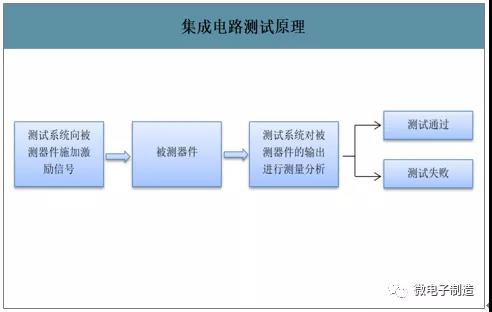

测试设备广泛应用于集成电路生产制造的整个流程,对于良率和品质控制至关重要,是必不可少的环节:1)集成电路的设计流程需要芯片验证,即对晶圆样品和集成电路封装样品进行有效性验证;2)生产流程包括晶圆制造和封装测试,在这两个环节中可能由于设计不完善、制造工艺偏差、晶圆质量、环境污染等因素,造成集成电路功能失效、性能降低等缺陷,因此,分别需要完成晶圆检测(CP,CircuitProbing)和成品测试(FT,FinalTest),通过分析测试数据,能够确定具体失效原因,并改进设计及生产、封测工艺,以提高良率及产品质量。

各个环节测试芯片的各项功能指标均须完成两个步骤:一是将芯片的引脚与测试机的功能模块连接起来,二是通过测试机对芯片施加输入信号,并检测输出信号,判断芯片功能和性能是否达到设计要求。主要涉及到的设备包括测试机、探针台和分选机:测试机用于用于检测芯片功能和性能,尤其是客户对于集成电路测试在测试功能模块、测试精度、响应速度、应用程序定制化、平台可延展性以及测试数据的存储、采集和分析等方面提出愈来愈高的要求;探针台与分选机则是实现被测晶圆/芯片与测试机功能模块的连接。

一、市场结构及空间测算

智研咨询发布的《2020-2026年中国半导体器件测试仪器行业市场投资分析及发展趋势研究报告》数据显示:2018年全球半导体设备销售创下历史新高,2018年全球半导体制造设备销售总金额达645亿美元,较2017年566.2亿美元同比增长14%。同时中国大陆首度跃升为第二大设备市场,同比增长59%达到131.1亿美元。但至2019年半导体设备市场迎来负增长,2019年一、二季度全球半导体设备销售额分别为137.9亿、133.1亿美元,二季度同比下滑20%、环比下滑3%。2019年全球销售额将从2018年高点的645亿美元降至527亿美元,降幅达到18.4%,而中国台湾将逆市增长21%达到123.1亿美元,超越韩国成为全球之最。预测2020年全球半导体设备市场有望在memory支出和中国大陆新的项目推动下恢复增长,增幅11.6%达到588亿美元,其中中国大陆市场将增长24%达到145亿美元,超越韩国成为全球最大的半导体设备市场。

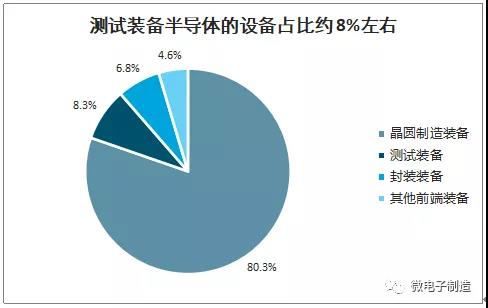

半导体测试设备在半导体装备中占比为8%,仅次于晶圆制造装备,国内半导体自给率和需求都逐步递增,未来市场逐步递增。半导体测试设备包括测试机、分选机、探针台等。半导体测试机测试半导体器件的电路功能、电性能参数,具体涵盖直流参数(电压、电流)、交流参数(时间、占空比、总谐波失真、频率等)、功能测试等。

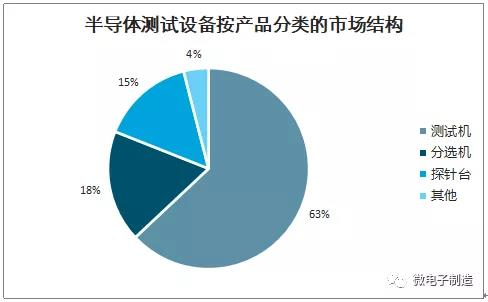

2018年国内集成电路测试设备市场规模约57.0亿元,集成电路测试机、分选机和探针台分别占比63%、18%和15%,其它设备占4%。

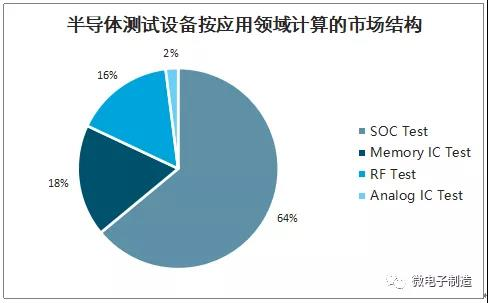

按应用分类,半导体测试设备可分为SOC测试,RF测试、MemoryIC测试和AnalogIC测试。其中SOC测试占到ATE的64%,MemoryIC和RF测试设备各占15-20%。

随着技术水平的提高和国内大力新建及扩建产能,国内半导体设备投资将稳步增加,预计2020年将达到145亿美元,相应检测设备亦将随之增长,预计2020年将达到11.6亿美元。

假设各种设备的占比较为稳定,2019年测试机、分选机、探针台规模分别为5.9、1.63、1.42亿美元,2020年分别为7.32、2.02、1.76亿美元。

二、市场企业格局

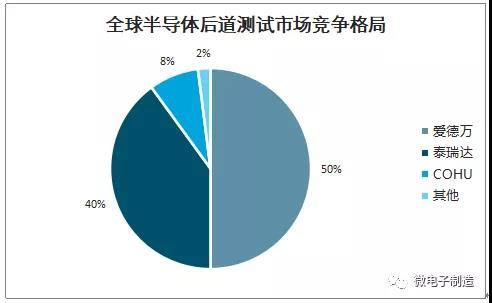

全球半导体测试机市场呈现高集中度特征。ATE市场CR3市占率约为95%以上。其中Advantest市占率50%位居市场第一,Teradyne市占率为40%位居全球第二,Cohu市占率估计为8%左右位居市场第三。

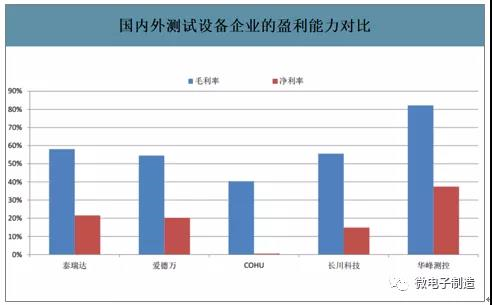

国内企业方面,从事半导体测试设备的企业主要还有长川科技、北京冠中集创等,其中长川科技主要产品包括测试机和分选机,探针台处于研发阶段;北京冠中集创深耕CIS测试机领域,已有所收获。

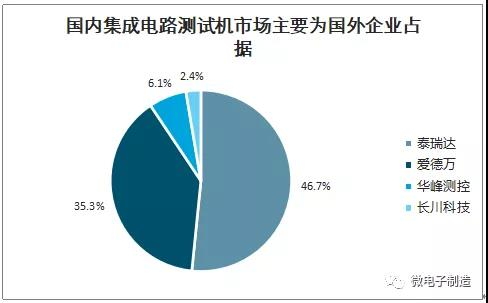

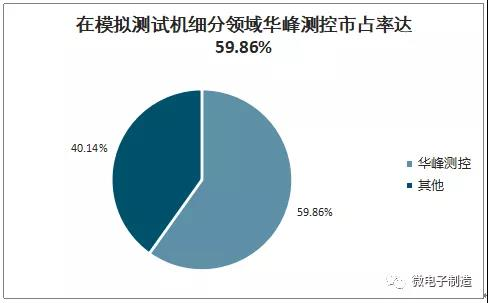

国内半导体测试机市场同样呈现集中度较高的特点,2018年中国集成电路测试机市场规模为36.0亿元,其中泰瑞达和爱德万当年在中国销售收入分别约为16.8亿元和12.7亿元,分别占中国集成电路测试机市场份额的46.7%、35.3%,合计占比达到82%。国内企业公司产品以模拟及混合信号类测试系统为主,华峰测控与长川科技2018年测试机销售收入分别约为2.2亿元和0.86亿元,分别占中国集成电路测试机市场份额的6.1%和2.4%。

注:本文数据来源均为自公开资料整理。